Định cư Canada cho những người đã sở hữu một doanh nghiệp hoặc đang có ý định thành lập một doanh nghiệp tại Canada có thể được hưởng một lợi thế lớn về thuế.

Với lợi thế về thuế như vậy, được xem như là “miễn thuế thặng dư vốn trọn đời” offers tăng đến 200,000$ trong khoản tiết kiệm thuế cho chủ sở hữu và các thành viên trong gia đình khi doanh nghiệp được bán hoặc chuyển giao cho thế hệ sau.

Mỗi cá nhân được phép hưởng miễn thuế thặng dư vốn trọn đời tới 824,176 $ khi cá nhân hoàn thành đủ điều kiện cổ phần kinh doanh nhỏ.

Thông thường, đủ điều kiện cổ phần kinh doanh nhỏ bao gồm sở hữu cổ phiếu của một công ty tại thời điểm bán hàng ( tương đương 90% hoặc nhiều hơn) giá trị các tài sản kinh doanh phải được sử dụng để thực hiện hoạt động doanh nghiệp tại Canada hoặc tài sản phải có cổ phần hoặc nợ của các tập đoàn kinh doanh nhỏ. Ngoài ra, các cá nhân, hay người có liên quan, phải có sở hữu cổ phần trong 2 năm trước khi bán. Và trong suốt hai năm đó, hơn 50% tài sản của công ty phải được sử dụng chủ yếu một trong doanh nghiệp hoạt động thực hiện tại Canada hoặc đầu tư vào các công ty kinh doanh nhỏ khác.

Việc miễn áp dụng cho tổng lợi nhuận thực hiện bởi các cá nhân trong suốt cuộc đời của mình. Tuy nhiên, việc miễn thuế không được thực hiện cùng một lúc và phần giới hạn tới 824,176$ có thể được khẳng định đối với các giao dịch khác nhau liên quan đến việc bán cổ phần của doanh nghiệp nhỏ.

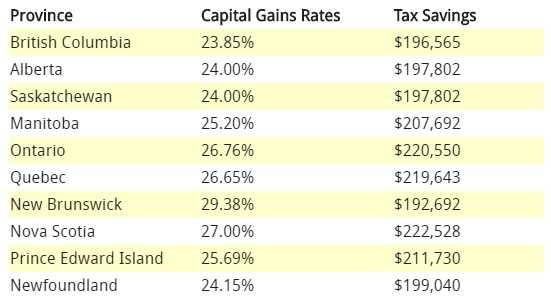

Giả sử anh X, một người mới định cư Canada, quyết định để bắt đầu mở một doanh nghiệp mới tại Canada mà sẽ hoạt động cửa hàng bán lẻ. Anh X đầu tư 1,000,000$ trong việc thiết lập một công ty Canada (Xco) và có được địa điểm bán lẻ. Các doanh nghiệp đang hoạt động thành công và trong thời gian 10 năm đó là 5,000,000$. Tại thời điểm đó, anh X quyết định bán doanh nghiệp cho một đối thủ cạnh tranh. Việc bán cổ phần của công ty Xco sẽ sản xuất tăng vốn 4.000.000 cho anh X. Với điều kiện là tất cả các điều kiện cần được đáp ứng, 824.176$ trong số đó là được miễn thuế. Tùy thuộc vào các tỉnh nơi cư trú của anh X, có thể nhận khoản tiết kiệm lên tới 200,000$. Khoản tiết kiệm thuế của tỉnh được thể hiện trong bảng A dưới đây.

Nó có thể tăng hiệu quae miễn giảm nếu người phối ngẫu và con cái của chủ sở hữu cũng có sở hữu cổ phần trong công ty. Thay vì các thành viên gia đình sở hữu cổ phần trực tiếp, nhiều chủ doanh nghiệp sử dụn như một sự tin tưởng của gia đình, với người hưởng lợi có thể bao gồm vợ, chồng, và cả con chưa đến tuổi vị thành niên và người đã trưởng thành. Nếu một niêm tin như vậy được sử dụng, mỗi thành viên trong gia đình có thể tận dụng lợi thế của việc miễn thuế đó, do đó làm tăng các khoản số thuế tiết kiệm được, miễn là sự tin tưởng có những hành động thich hợp. Như vậy, sau ví dụ trên, ngoài anh X ra, vợ của anh X và 3 người con cùng sở hữu cổ phần của công ty Xco. Việc miễn, tăng vốn có thể được sử dụng 5 lần (tổng số tiền miễn trừ đối với gia đình sẽ được là 4,120,880 $ và toàn bộ khoản chênh lệch giá sẽ không phải chịu thuế.

Những lợi thế của miễn thuế thặng dư vốn trọn đời có thể được nhận ra không chỉ khi các doanh nghiệp được chuyển giao bởi các chủ sở hữu cho bên thứ ba, nhưng cũng có khi doanh nghiệp được chuyển giao trong gia đình, thừa kế cho các thế hệ sau. Điều luật đó có thể được sử dụng để tạo lớn và phát sinh vốn trong khi doanh nghiệp sử dụng các thành viên trong gia đình. Thời gian sử dụng gói miễn tăng vốn thặng dư trọn đời là một công cụ mạnh mẽ trong việc giảm thiếu thuế phải nộp của các chủ doanh nghiệp nhỏ hoạt động tại Canada. Tuy nhiên kế hoạch thuế cẩn thận là điều cần thiết để đảm bảo rành những lợi ích của việc miễn lợi vốn có sẵn trong hoàn cảnh cụ thể.

Có thể bạn quan tâm

Nova Scotia phát hành thư mời nhập cư cho 24 ứng viên thuộc diện doanh nhân

Nova Scotia phát hành thư mời nhập cư cho 24 ứng viên thuộc diện doanh nhân Saskatchewan ban hành 231 thư mời cho ứng viên diện doanh nhân

Saskatchewan ban hành 231 thư mời cho ứng viên diện doanh nhân Saskatchewan ban hành 84 lời mời mới cho diện doanh nhân

Saskatchewan ban hành 84 lời mời mới cho diện doanh nhân Chương trình tự doanh New Brunswick là cơ hội tốt dành cho các ứng viên

Chương trình tự doanh New Brunswick là cơ hội tốt dành cho các ứng viên Chương trình Nhà đầu tư Quebec mở lại từ ngày 01/09/2015 – 31/01/2016

Chương trình Nhà đầu tư Quebec mở lại từ ngày 01/09/2015 – 31/01/2016